اشربوه او احرقوه.. ولكن لن تبيعوه

كيف تستغل الولايات المتحدة تراجع إمدادات النفط الإيرانية؟

النفط الصخري الأميركي ينتظر أن يأخذ حصته من الفراغ الذي سيخلفه النفط الإيراني في السوق النفطية.

الجمعة 2018/09/28

اشربوه او احرقوه.. ولكن لن تبيعوه

تمثل "الطاقة الإنتاجية الفائضة" أحد المؤشرات الأكثر أهمية بالنسبة لأسواق النفط العالمية، فهي قد تكون عاملا محفزا أو مزعزعا للاستقرار بالنسبة لها، وذلك وفق الطريقة التي تستخدم بها هذه الطاقة الفائضة. حيث يتم تغيير حجم الإنتاج في نطاق هذه الطاقة الفائضة بما يحقق التوازن للأسواق أو العكس. ولأن معظم الطاقات الإنتاجية الفائضة ظلت بيد منتجي النفط من أعضاء منظمة الدول المصدرة للنفط "أوبك" طوال العقود الماضية، فإن استخدامه ظل خاضعاً للمبدأ الأساسي الحاكم للسياسات الإنتاجية للمنظمة، والمتمثل في موازنة العرض والطلب بما يحقق استقرار أسواق النفط.

لكن دخول لاعبين جدد -من غير أعضاء المنظمة- إلى مجال امتلاك الطاقات الإنتاجية النفطية الفائضة يثير الكثير من التساؤلات، بشأن كيفية استخدامها لهذه الطاقات، إذ أنه ليست كل الدول لديها السياسات النفطية ذاتها، وهو الأمر الذي قد يحول هذا المتغير من أداة لدعم استقرار الأسواق في زمن ما إلى أداة لتقويض استقرارها في زمن آخر. وقد حدثت خلال الفترة الماضية بعض التطورات التي قد تشير إلى أن الولايات المتحدة قد تكون من المنتجين النفطيين الجدد الذين يمتلكون طاقات فائضة، وهو ما يمكن أن يترتب عليه تداعيات عديدة على الأسواق خلال الحقبة المقبلة.

تطور أميركي مثير

مثلت تصريحات وزير الطاقة الأميركي ريك بيري مؤخراً أحد المتغيرات المهمة بالنسبة لأسواق النفط العالمية، إذ أنه قال "إن السعودية والولايات المتحدة وروسيا بمقدورهم زيادة الإنتاج العالمي من النفط في الأشهر الثمانية عشر القادمة لتعويض انخفاض إمدادات الخام من إيران وغيرها"، في إشارة إلى التراجع المحتمل في صادرات إيران النفطية لدى تطبيق العقوبات النفطية الأميركية عليها بداية من شهر نوفمبر المقبل. وقد تمثل هذه التصريحات دليل على أن الولايات المتحدة باتت من الدول التي تمتلك طاقات إنتاجية نفطية فائضة، بالحجم الذي يمكنها من التأثير على العلاقة التوازنية بين العرض والطلب في أسواق النفط، الأمر الذي قد يمثل عامل تقويض لاستقرار هذه الأسواق، لاسيما في ظل التوجه العام الذي تتبناه إدارة ترامب.

وبنظر عامة، هناك سيناريوهان ممكنان بشأن الطريقة التي ستستخدم من خلالها الولايات المتحدة نفائضها النفطي، ولكل من هذين السيناريوهين تأثيره على مستقبل أسواق النفط. فقد تقوم الولايات المتحدة باستخدام طاقتها الإنتاجية الفائضة بالتنسيق مع "أوبك"، وفي هذه الحالة لا يتوقع أن تتعرض أسواق النفط لأي أضرار، مقارنة بما كان عليه الوضع لدى اقتصار الفائض على دول أوبك. وبالنسبة للسيناريو الثاني، فهناك إمكانية لأن تقوم الولايات المتحدة باستخدام طاقتها الفائضة بشكل منفرد من دون التنسيق مع "أوبك"، أي بطريقة تنافسية، وهو ما يضر بالأسواق وقد يتسبب في إندلاع حرب نفطية، بما يضر مصالح منتجي النفط حول العالم.

فاقد الإمدادات وفرص المنافسة

بلغت صادرات النفط الإيرانية مستوى 3.1 مليون برميل يومياً في أبريل 2018، أي قبيل إعلان الولايات المتحدة الخروج من الاتفاق النووي في مايو 2018، وأن هذه الصادرات من المرجح أن تتراجع إلى نحو مليون برميل يومياً بسبب العقوبات، فإن ذلك يعني أن سوق النفط العالمية ستكون بحاجة إلى نحو 2.1 مليون برميل يومياً لسد احتياجاتها، فمن أين تأتي هذه الكمية؟ وما الدور المنتظر أن تؤديه الولايات المتحدة؟

يمتلك منتجو النفط التقليديون الرئيسيون (السعودية وروسيا والإمارات والكويت والعراق) طاقات إنتاجية فائضة تقدر بنحو 3.4 مليون برميل يومياً وفق وكالة الطاقة الدولية، في حين تضيف تقديرات بنك باركليز نحو 1.5 مليون برميل إضافية لهذه الطاقة، من خلال ما يمكن إضافته من إنتاج لدى استغلال الحقول المشتركة بين السعودية والكويت، وكذلك الحقول المشتركة بين السعودية والإمارات، فإن ذلك يعني أن إجمالي الطاقة الإنتاجية الفائضة لدى المنتجين التقليديين تبلغ 4.9 مليون برميل يومياً، بما يزيد عن الكمية اللازمة لسد حاجة السوق بعد فرض العقوبات على إيران بنحو 2.8 مليون برميل يومياً.

لكن مع الأخذ في الاعتبار أن نحو 1.4 مليون برميل مستغلة بالفعل لتعويض الإمدادات المفقودة بسبب انخفاض إنتاج ليبيا وفنزويلا، فإن ذلك يعني أن الطاقة الإنتاجية لدى هؤلاء المنتجين والقابلة للاستغلال بالفعل حالياً تبلغ 3.5 مليون برميل يومياً. وبطبيعة الحال، فما زالت هذه الكمية تتخطى حجم التراجع المتوقع في صادرات النفط الإيرانية، لكن الطفرة التي يشهدها الإنتاج الأميركي، بجانب الخصائص التي تختص بها صناعة النفط الصخري تؤهلها إلى زيادة إنتاجها بشكل آلي، بما يمكنها من منافسة منتجي النفط التقليديين في ملء الفراغ الناتج عن تقلص الدور النفطي الإيراني.

طفرة الإنتاج الأميركي

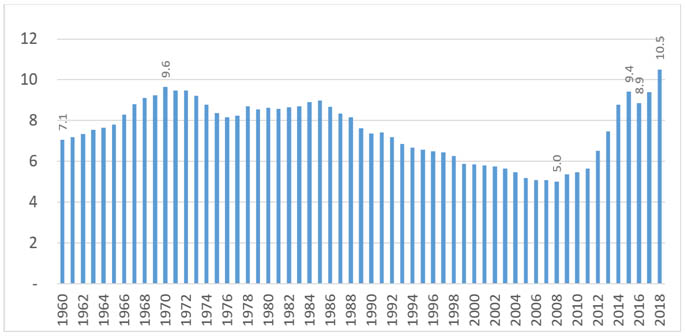

من أجل توضيح ما يمكن أن تقوم به الولايات المتحدة خلال الفترة المقبلة، يمكن تسليط الضوء على بعض التطورات التي شهدها قطاعها النفطي خلال السنوات الماضية. فقد تصاعد ارتفع إنتاج النفط الخام الأميركي بشكل مستمر خلال الفترة 2008-2015، لقفز من 5 مليون برميل يومياً إلى 9.4 مليون برميل يومياً. وقد مثلت الزيادة في الإنتاج الأميركي ما نسبته 43% من الزيادة الكلية في إنتاج المنتجين الرئيسيين للنفط، والبالغة 9.12 مليون برميل يومياً آنذاك. وهؤلاء المنتجون هم الذين يتخطى إنتاج كل منهم 2 مليون برميل يومياً، وهم الولايات المتحدة والسعودية وروسيا والعراق والإمارات والكويت. وقد اُستُبعدت إيران من بينهم بسبب العقوبات التي كانت مفروضة عليها خلال الفترة 2010-2015.

ويعني ذلك أن باقي المنتجين (عدا الولايات المتحدة) ساهموا فقط بمقدار 4.72 مليون برميل يومياً، وبنسبة 57% من إجمالي تلك الزيادة. وهو ما يشير إلى أن الولايات المتحدة لعبت دوراً كبيراً في زيادة الإنتاج التي شهدتها الأسواق العالمية للنفط في تلك الحقبة، وساهمت بالدور الرئيسي في دفع أسواق النفط إلى حالة تخمة المعروض التي تسبب في اندلاع أزمة تدهور الأسعار بداية من منتصف عام 2014.

جدير بالذكر أنه برغم أن الفترة 2010-2015 شهدت فرض عقوبات دولية على إيران بسبب برنامجها النووي المثير للجدل، وتسبب ذلك في تراجع صادرات النفط الإيرانية بنسبة 57%، حيث أنها انخفضت من 2.54 مليون برميل يومياً إلى 1.08 مليون برميل خلال الفترة المذكورة، لكن لم يكن للولايات المتحدة آنذاك أي دور في تغطية تراجع الصادرات الإيرانية، إذ أن التغطية قام بها المنتجون الرئيسيون الآخرون. فالولايات المتحدة لم تكن تمتلك القدرة التي تمنحها فرصة المنافسة على ذلك، حيث لم تكن صادراتها النفطية تتعدى نحو 184 ألف برميل يومياً في المتوسط خلال الفترة المذكورة، بل إنها لم تتعد 50 ألف برميل يومياً قبل عام 2012، وفق بيانات إدارة معلومات الطاقة الأميركية، بما لا تزيد نسبته عن 3.4% من التراجع في إمدادات النفط الإيرانية.

كما أن عام 2016 شهد تراجعاً كبيراً في إنتاج الولايات المتحدة من النفط، الذي انخفض إلى 8.9 مليون برميل يومياً، بما حد من قدرتها على المنافسة على أي دور مؤثر فيما يتعلق باستخدام الطاقة الفائضة في أسواق النفط العالمية في حينه.

الآن أكثر إغراءً

لم تتوقف صناعة النفط الأميركية عند المستوى الذي وصلت إليه في عام 2015، أو 2016، فقد شهد العامان الماضيان زيادة في إنتاج النفط الأميركي بنسبة تصل إلى 18%، فارتفع من نحو 8.9 مليون برميل يومياً في عام 2016 إلى 10.5 مليون برميل يومياً حالياً. ليس هذا وحسب، إذ ارتفع متوسط صادرات النفط الخام الأميركية إلى 1.75 مليون برميل يومياً منذ بداية عام 2018، بل إنها بلغت 2.2 مليون برميل يومياً خلال شهر يونيو الماضي، وفق ما تؤكده بيانات إدارة معلومات الطاقة الأميركية. وهو ما يثير الكثير من التساؤلات بشأن السياسات النفطية الأميركية، وكذلك بشأن القدرات الإنتاجية الأميركية الحقيقية، وحجم الطاقة الفائضة منها.

وفي معرض الإجابة على هذه التساؤلات، يمكن الإشارة إلى أن اقتصاديات صناعة النفط الأميركية تختلف عن اقتصاديات صناعة النفط التقليدي، إذ أن شقا كبيرا من الصناعة الأميركية يعتمد على إنتاج النفط الصخري، ما يمنحها قدرة كبيرة على تغيير حجم الإنتاج وفقاً لظروف السوق، لاسيما أن عملية إنتاج النفط الصخري برغم تكنولوجياتها المعقدة نسبياً فإنها لا تتطلب بنية تحتية ضخمة مقارنة بإنتاج النفط التقليدي. بمعنى آخر، فإن التجهيزات التي تحتاجها صناعة النفط الصخري لا تحتاج آجالا طويلة لتأسيسها، كما هو الحال بالنسبة للبنية التحتية لصناعة النفط التقليدي، وهذه الخاصية تعطي الولايات المتحدة القدرة على تغيير إنتاجها بأحجام وبسرعات أعلى من منتجي النفط التقليديين. ويمكن الإشارة هنا إلى أن الزيادة الكبيرة والسريعة التي طرأت على إنتاج النفط الأميركي خلال الفترة 2008-2015، والمقدرة بنحو 4.4 مليون برميل يومياً، جاءت عن طريق التوسع في إنتاج النفط الصخري فقط، والذي حدث في حينه كآلية لاستغلال ظروف السوق المتعلقة بارتفاع أسعار النفط.

وفي ظل هذه المعطيات، فبرغم عدم إمكانية الجزم بأن الولايات المتحدة تمتلك طاقة إنتاجية نفطية فائضة، فإن مرونة قطاع النفط الصخري تمنحها ميزة مشابهة لميزة الطاقة الإنتاجية الفائضة لدى منتجي النفط التقليديين. وبالتالي فإنه لدى تفعيل العقوبات النفطية على إيران بداية من شهر نوفمبر المقبل، ستكون الفرصة سانحة للولايات المتحدة لزيادة إنتاجها والمنافسة على حصص الإنتاج، وإن بررت ذلك برغبتها في المساهمة في تعويض فاقد إمدادات النفط الإيرانية. وقد تكون تصريحات وزير الطاقة الأميركي دليل على ذلك، بتأكيده على أن الولايات المتحدة تستطيع المساهمة بجانب السعودية وروسيا في زيادة الإنتاج العالمي من النفط لتعويض انخفاض إمدادات إيران.

أسواق المنافسة المحتملة

من المرجح أن تتجه الصادرات النفطية الأميركية خلال الفترة المقبلة، أو بالأحرى الزيادة المتوقعة في تلك الصادرات، إلى أسواق الدول المستوردة للنفط الإيراني، ولاسيما الهند واليابان وكوريا الجنوبية، وإن اختلفت الآليات التي ستستخدمها من أجل تعزيز قدراتها التنافسية في هذه الأسواق.

فبالنسبة للهند يرجح أن تسعى الولايات المتحدة إلى التفاوض معها من أجل الانخراط في العقوبات النفطية ضد إيران، على أن تعوض الفاقد من وارداتها من النفط الإيراني من خلال زيادة وارداتها من النفط الأميركي. فبرغم الموقف الهندي من العقوبات، فإنها أعلنت –في أغسطس الماضي- إنها تدرس خفض وارداتها من النفط الإيراني إلى النصف، لضمان الحصول على استثناء أميركي من العقوبات لمواصلة بقية الشحنات، وهو ما قد تستغله الولايات المتحدة في صالحها من دون شك.

أما بالنسبة لكوريا الجنوبية واليابان فإن مهمة الولايات المتحدة لإغرائهما ستكون أقل تعقيداً، فالدولتان لا تتبنيان مواقف رافضةً للعقوبات ضد إيران؛ فكوريا بدأت بالفعل في تخفيض واردات النفط من إيران في أغسطس الماضي، حيث تراجعت وارداتها بنسبة 68% مقارنة بشهر يونيو، لتنخفض إلى نحو 55 ألف برميل يومياً فقط. وتعتزم كوريا وقف استيراد النفط الإيراني بشكل كامل التزاما بالعقوبات، من أجل عدم الإضرار بعلاقاتها مع الولايات المتحدة. أما بالنسبة لليابان فقد أعلنت شركات تكرير النفط –وفق "جمعية البترول"- أنها تنوي وقف وارداتها النفطية من إيران خلال شهر أكتوبر، كما أعلنت الحكومة اليابانية أنها تبحث حالياً عن مصادر أخرى بدلاً من إيران للحصول على النفط، وقد تكون الولايات المتحدة أحد هؤلاء البدائل.

وختاماً، فإن تحقق كل ذلك يظل مرهوناً بالنهج الذي ستتبعه الإدارة الأميركية ذاتها، وما هو الدور الذي ترسمه لنفسها في أسواق النفط في ظل تراجع الإمدادات النفطية الإيرانية، وما إذا كانت ستمضي بمفردها بدون منتجي النفط التقليديين، أم أنها ستنسق سياستها معهم. وتشير الترجيحات إلى أنها ستتبنى الخيار الأول، وهو ما يأتي في إطار التوجه الاقتصادي العام لإدارة ترامب، ونهجها السلبي نحو منظمة أوبك وحلفائها. وهنا سيفرض على هؤلاء الأخيرين (أوبك وحلفائها) المزيد من المسؤوليات لضبط حركة الأسواق، وتجنيبها الدخول في أزمات مزمنة، ناهيك عن حماية مصالحهم في مواجهة رغبة التوسع الأميركية على المدى البعيد.